Bolivia, hacia los nueve años sin devaluación de su moneda

El tipo de cambio se mantiene inalterable desde el 2 de noviembre de 2011 y ha profundizado la bolivianización. La calificadora Fitch Rating duda que este año permanezca invariable.

INDICADORES DE COBERTURA DE RESERVAS INTERNACIONALES (a dic. de 2019) Foto: BCB

INDICADORES DE COBERTURA DE RESERVAS INTERNACIONALES (a dic. de 2019) Foto: BCB Bolivia avanza hacia el noveno año sin devaluación de su moneda, una tendencia que el Banco Central espera mantener invariable este 2020 gracias a las reservas internacionales, que a pesar de su caída todavía son “suficientes” para garantizar la estabilidad cambiaria, según afirma.

En pasados días se especuló bastante sobre este tema a partir de una afirmación de la calificadora internacional Fitch Ratings, que consideró que Bolivia ya no tiene suficientes dólares para mantener un tipo de cambio fijo debido a la reducción de sus reservas internacionales.

“Bolivia ha agotado su 'cofre de guerra' de reservas internacionales hasta el punto de que ya no tiene suficientes dólares para defender el tipo de cambio fijo de la nación”, publicó el jueves el portal de noticias de economía Bloomberg.

El país mantiene inalterable la política monetaria del tipo de cambio en 6,96 bolivianos para la venta y 6,86 bolivianos para la compra de cada dólar estadounidense desde el 2 de noviembre de 2011. Sin embargo, según el reporte, ante la baja en el negocio de los hidrocarburos, el país sostiene esa estabilidad cambiaria gracias a que está “quemando” sus reservas a un ritmo que, para Fitch, ya es insostenible.

El reporte señala que, en ese contexto, las reservas internacionales de Bolivia, desde 2014, se redujeron a la mitad llegando a menos de 8 mil millones de dólares en 2019.

“Para mantener un tipo de cambio fijo en el contexto de una alta dependencia de los productos básicos (commodity), se necesita un gran stock de reservas, y ya no creemos que Bolivia tenga el ‘cofre de guerra’ que necesita”, dijo el analista de Fitch Todd Martínez.

El analista de Fitch señaló que quien gane las próximas elecciones en Bolivia tendrá que implementar un “duro ajuste”, dado que el sector del gas sufre un “triple golpe”: precios más bajos, caída en la producción debido a la falta de inversión y la caída de la demanda de Brasil.

Respuesta del BCB

El Banco Central de Bolivia (BCB) explicó en un comunicado de prensa que el análisis de Fitch apunta a la política del anterior Gobierno de fuerte déficit fiscal, debido a la expansión de la inversión pública concentrada en importaciones, y del déficit de la cuenta corriente de la balanza de pagos; ambos explican la disminución de las reservas internacionales. “Sin embargo, este análisis no toma en cuenta que esta política fue revertida por el actual Gobierno”, aclara.

Según el ente emisor, la disminución de las RIN a partir de 2014 se debió principalmente al efecto negativo de precios internacionales de las materias primas y al elevado déficit fiscal.

Además, agrega, la caída en los términos de intercambio fue la más pronunciada de la región, mientras que el déficit fiscal estuvo entre los más elevados.

La insuficiencia del ahorro nacional con respecto a la inversión fue financiada con uso de las RIN acumuladas en gestiones anteriores, remarca.

Menciona, asimismo, que en los eventos de convulsión social de octubre y noviembre de 2019, el BCB atendió oportunamente todos los requerimientos de dólares del sistema financiero, para sus clientes, y del sector público; lo que permitió que las operaciones financieras se desenvuelvan con normalidad.

En septiembre de 2019 los depósitos en el sistema financiero fueron de Bs 180.718 millones, entre octubre y noviembre cayeron en Bs 5.672 millones. A partir de diciembre de 2019 se observó una recuperación de los depósitos y de la liquidez del sistema financiero, al 6 de enero de 2020 alcanzaron a Bs 180.555 millones reflejando el retorno de la tranquilidad y la confianza en el actual Gobierno.

A diciembre de 2019 se registró una reducción de la demanda de dólares por parte del público, coadyuvando a incrementar las RIN que actualmente se mantienen estables.

Además, sostiene, con los ajustes realizados en los últimos meses de 2019, se ha registrado una reducción del déficit fiscal luego de cinco años consecutivos de incrementos y se profundizó la disminución del déficit de la cuenta corriente de la balanza de pagos, dando señales de una corrección de los desequilibrios. Asimismo, “es destacable que en un contexto de dolarización en la región y los problemas internos en Bolivia, la Bolivianización se ha profundizado”.

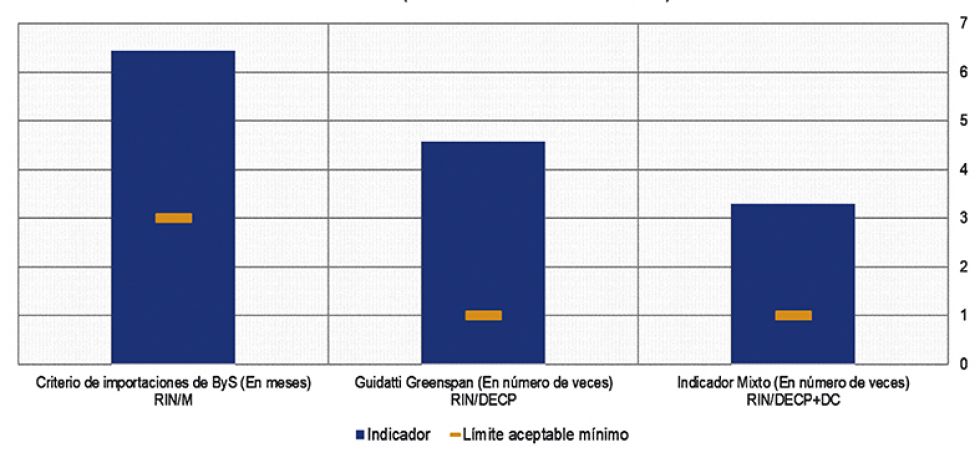

Al 31 de diciembre de 2019, las RIN alcanzaron a $us 6.468 millones, que representan el 16% del PIB, cubren seis meses de importaciones y cinco veces la deuda externa de corto plazo, superando ampliamente los niveles recomendados por organismos internacionales.

Cabe destacar que la Comisión Económica para América Latina (CEPAL) y el Banco Mundial (BM) estiman que Bolivia crecerá este año en 3,0%, mientras que el Fondo Monetario Internacional (FMI) proyecta un 3,8%, niveles acordes con las proyecciones oficiales y considerablemente mayores que la estimación difundida en los medios.

En tal sentido, concluye el BCB, un análisis responsable y con la seriedad que el caso amerita, indica que las RIN se encuentran en niveles sólidos para atender los pagos internos y externos en moneda extranjera bajo el régimen cambiario actual y que el crecimiento de la economía en 2020 estará entre los más altos de la región, al mismo tiempo que se preservará la estabilidad de precios. Por tanto, el nivel actual de las RIN permite mantener el régimen cambiario vigente y se ratifica que se mantendrá estable el tipo de cambio.

“Es posible todavía sostener el tipo de cambio fijo”

Capitales (C). ¿Es necesaria la devaluación del tipo de cambio?

Javier Serrano (JS). Inicialmente debemos mencionar que para hablar de devaluación del tipo de cambio, se debe estar en un sistema de tipo de cambio fijo como el que rige en nuestro país.

Cuando la situación de disminución de reservas internacionales y el endeudamiento externo se hacen insostenibles, no solo es necesaria sino inevitable, por otro lado si se desea apoyar a la producción nacional haciéndola más competitiva respecto de los productos importados en el mercado interno y favorecer al sector exportador en el mercado externo también se hace necesaria la devaluación del tipo de cambio.

C. ¿Favorecería más una devaluación? ¿A qué sectores principalmente y en qué magnitud?

CS. Favorecería principalmente al sector exportador ya que ellos venden sus productos en dólares, los mismos que convertidos a moneda nacional significarían un mayor ingreso, y al sector de la producción nacional dirigida a la sustitución de importaciones, ya que la haría más competitiva en términos de precios. Cabe hacer notar que lo anterior se traducirá en un mayor beneficio para aquellos productos que usen menor cantidad de insumos importados en su proceso productivo.

Por otra parte, la magnitud del beneficio dependerá de la magnitud de la devaluación y de la proporción de insumos importados que se utilicen en la producción.

C. ¿Qué incidencia tendría en la inflación?

CS. La devaluación del tipo de cambio provocaría un incremento en el precio de los productos importados, tanto de bienes finales como de bienes intermedios e insumos, y esto incidirá en un mayor costo de producción al interior del país en los sectores que utilicen insumos y productos intermedios importados, lo que se traducirá también en un incremento en los precios de los bienes nacionales y dado que la inflación es un incremento en el nivel general de precios, entonces la devaluación del tipo de cambio provocará mayor inflación.

C. ¿Las reservas de Bolivia todavía son suficientes para mantener el tipo de cambio?

CS. De acuerdo al comportamiento observado en la cantidad de reservas internacionales a partir del año 2015, estas han entrado en un proceso descendente cada vez más acelerado y de seguir a ese ritmo, nos conduciría a una crisis de balanza de pagos a más tardar para el año 2022, eso siempre y cuando no ocurra algo extraordinario que incremente el precio de nuestras principales exportaciones como el gas y/o el volumen de las mismas que reviertan la tendencia, lo cual deberá además estar acompañado con una mayor producción que en las circunstancias actuales y con los niveles de exploración y descubrimiento de nuevos campos se visualiza poco probable.

Todo lo anterior nos lleva a concluir que es posible todavía sostener el tipo de cambio fijo pero por poco tiempo más.

C. ¿Cómo debería reaccionar la población ante una devaluación?

CS. Debería tratar de mantener su patrimonio en activos e inversiones que mantengan su valor sin intentar acumular dólares ya que eso únicamente haría más insostenible la situación y provocaría que la devaluación sea aún mayor por lo menos en el mercado paralelo, puesto que haría subir más el tipo de cambio por incremento en la demanda de dicha divisa.

C. ¿Nos iría mejor con una economía dolarizada?

CS. Definitivamente no, puesto que nos haría totalmente dependientes financieramente del comportamiento de dicha moneda en el mercado internacional y de las decisiones al respecto que puedan tomar otros países.

El tipo de cambio estaría sobrevaluado entre 17% y 30%

El tipo de cambio en Bolivia estaría sobrevaluado entre 17% y 30%, según estimaciones que hizo el staff técnico del Fondo Monetario Internacional (FMI) para 2017.

Durante estos años, el Banco Central de Bolivia (BCB) defendió su política monetaria cambiaria, por ser un requisito para contener las presiones de inflación externas y conservar la capacidad adquisitiva de la moneda local.

El objetivo central que busca es la estabilidad del poder adquisitivo de la moneda local, que no depende solo de la política monetaria sino de varias variables grandes.

Las autoridades del ente emisor estaban convencida que solo un "reducido" grupo de exportadores pueden ganar con una devaluación, mientras que pierde la mayoría de la gente, debido a que está sometida a un régimen de salarios y a una renta fija.

Además, alertaban constantemente que una devaluación podía provocar incertidumbre sobre los precios y costos de los insumos y materias primas.

La disminución de la reservas, como está ocurriendo, según el plan del gobierno de Evo Morales, debía servir para la transformación de la capacidad productiva y estas a futuro generarán nuevas divisas, cuando se acabe el gas y los minerales.

En 2019 fue la primera vez desde 2011 que el Gobierno abrió la posibilidad de revisar la política cambiaria ante el descenso de reservas internacionales del Banco Central y altos déficit fiscales de los últimos cuatro años.

Las autoridades económicas no desestimaron ajustes en el tipo de cambio en función de eventualidades del desempeño de las principales economías con las cuales el país mantiene relaciones comerciales. Esta situación surgió en las declaraciones efectuadas por el ahora exministro de Economía Luis Arce, a comienzos de 2019 cuando la cartera de Estado que dirigía y el Banco Central suscribieron el programa Fiscal Financiero 2019.

IBCE: Los indicadores económicos del país están bajo control

El análisis y la proyección de la calificadora de riesgo Fitch corresponden a un dramático momento que gracias a Dios ya fue superado: los indicadores económicos del país están bajo control; ha bajado el déficit fiscal en 2019 y el déficit comercial fue menor también que en el 2018; los capitales han retornado al país; los depósitos en el sistema han aumentado; el BCB tiene reservas para cubrir más de medio año de importación; el Decreto de libertad de exportación permitirá más ingresos de dólares al país y con acciones para sustituir ciertas importaciones habrá un mejor saldo comercial y un incremento de las Reservas Internacionales Netas (RIN) este año; por tanto, hoy estamos mejor que en el 2019 y no hay por qué alarmarse.

Si bien la economía boliviana experimentó un frenazo en el último trimestre del 2019 por los incendios en varios departamentos, el paro de tres semanas y la convulsión social, Bolivia no pasó de una fiebre a una gripe, ha recuperado su salud y tenemos fe que el 2020 nos irá mucho mejor, viendo que se está ordenando la economía, ha bajado el déficit fiscal y se está diseñando e implementando medidas para alentar la actividad productiva, exportadora y de sustitución de importaciones, además de la atracción de capitales, lo que permitirá mantener estable el tipo de cambio, sin necesidad de una devaluación.

El déficit comercial del 2019 que apuntaba a ser histórico, disminuyó sustancialmente ubicándose por debajo de los 900 millones de dólares, un 8% menos que en 2018.

El hecho de que el déficit externo sea menor contribuye a que las RIN se estabilicen y con la reciente medida de facilitación de las exportaciones para liberar los grandes excedentes del sector agropecuario y agroindustrial, las RIN se incrementarán este año al menos en 300 millones de dólares según el MDPyE.

Con respecto a las estimaciones de Fitch, estas tienen relación con un escenario del 2019 ya superado.

Las medidas que el Ministerio de Economía está tomando en cuanto a un manejo racional del gasto e inversión pública implicará una mayor reducción del déficit fiscal y comercial, y una menor presión sobre las RIN del Banco Central de Bolivia, por lo que se podrá atender sin dificultad la demanda de dólares en el país.

Pronostican leve devaluación del dólar

Analistas e inversores pronostican que el dólar estadounidense se devaluará ligeramente este 2020 a medida que la economía mundial crezca y desaparezca el temor de una recesión.

Deutsche Bank, Goldman Sachs y Bank of New York Mellon estimaron que el billete verde perderá fortaleza debido a una mejor perspectiva económica para este año, destacó el Financial Times.

Cuando el sentimiento de los inversores es mayoritariamente positivo, la moneda estadounidense tiende a devaluarse, ya que ellos sienten seguridad para apostar por activos más arriesgados como los mercados emergentes, subraya.

La previsión para finales de este año es que el euro cotice a 1,16 dólares, frente a los 1,10 dólares actuales, según Bloomberg.

Para Goldman Sachs la diferencia será de 1 euro por cada 1,15 dólares, en tanto JPMorgan Chase cifró el cambio en 1,14 dólares y Deutsche Bank en 1,20 dólares.

6.468 millones de dólares

son las reservas del país y representan el 16% del Producto Interno Bruto (PIB).

Para saber más...

* La última vez que varió el tipo de cambio fue en 2011, cuando bajó de Bs 6,97 a Bs 6,96 para la venta y de Bs 6,87 a Bs 6,86 para la compra.

* La estabilidad cambiaria posibilitó una mayor profundización de la bolivianización (uso del boliviano en depósitos, créditos y transacciones).

* En el periodo 2000-2001, la cartera de créditos del sistema bancario estaba dolarizada en más del 90%, según el ente emisor.

* La cartera de créditos ahora está "bolivianizada" en casi el 100%, y la de ahorros con más de 80%.